随着汽车工业的加速转型,特别是新能源汽车的迅猛发展,传统的汽车保险算法已难以适应新市场的需求。汽车保险算法2.0应运而生,它不仅是技术的升级,更是对风险评估、定价模型和用户服务的全面革新。本文将深入解析汽车保险算法2.0的核心机制,并特别探讨其在新能源汽车保险开发中的应用与挑战。

一、汽车保险算法2.0:超越传统的新范式

传统的汽车保险算法主要依赖历史事故数据、车辆价值、驾驶员年龄和驾驶记录等静态因素,采用“从车”与“从人”相结合的定价模式。这种方法往往缺乏实时性和个性化,难以精准反映实际风险。

汽车保险算法2.0则引入了大数据、人工智能、物联网和云计算等前沿技术,实现了动态化、精细化的风险评估:

- 实时数据驱动:通过车载智能设备或手机APP,实时收集驾驶行为数据(如急刹车、超速、夜间行驶时长等),实现基于使用量的保险(UBI, Usage-Based Insurance),让驾驶习惯良好的用户享受更低保费。

- 多维风险评估:除了传统因素,算法2.0整合了更广泛的数据维度,包括车辆自身的智能安全系统性能、常行驶区域的路况与犯罪率、甚至天气数据,构建更立体的风险画像。

- 动态定价与反馈:保费不再是一年一价,而是可以根据实时风险状况动态调整,并为用户提供安全驾驶建议,形成“评估-反馈-优化”的良性循环。

二、新能源汽车保险:算法2.0的关键试验场

新能源汽车(纯电动、插电混动等)的普及,给保险业带来了全新的课题,也成为了算法2.0最重要的应用场景。其保险算法的“新”,主要体现在以下几个方面:

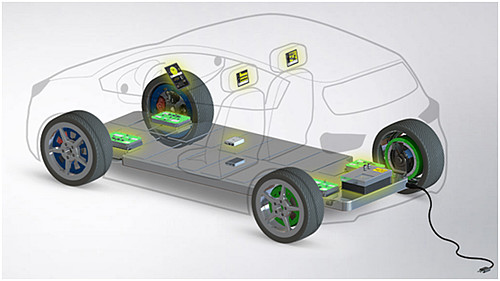

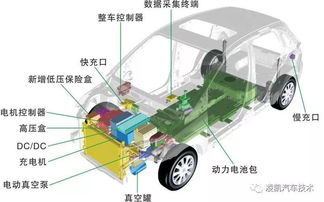

- 核心部件风险重估:新能源汽车的成本重心从传统发动机、变速箱转移到电池、电机、电控“三电”系统。算法2.0需要建立针对“三电”系统(尤其是电池)的全新风险评估模型,包括电池衰减、热失控风险、碰撞后的安全特性等。电池成本高昂,其损坏或衰减的定损、维修和更换标准成为定价的关键。

- 维修生态差异:新能源汽车的维修网络、专业技术人才、零部件供应链与传统汽车不同,维修成本和时间存在不确定性。算法需要纳入这些生态因素,评估其对赔付成本的影响。

- 新型事故风险:例如,涉水风险(尽管三电系统防护等级高,但一旦进水损失巨大)、充电过程中的风险(自燃、电击等)、以及自动驾驶辅助功能相关的责任界定等,都需要在算法中加以考量。

- 数据获取优势:新能源汽车天生具有更强的数字化和网联化属性,能够更便捷地提供车辆状态、充电周期、电池健康度等深度数据,为UBI保险和预防性服务提供了得天独厚的基础。

三、开发挑战与未来展望

尽管前景广阔,但汽车保险算法2.0,尤其是在新能源领域的应用,仍面临挑战:

- 数据积累与共享不足:新能源汽车,特别是新车型,缺乏长期、大规模的事故和理赔数据,使得风险模型的训练基础薄弱。行业间的数据壁垒也阻碍了模型的优化。

- 技术风险定价难:电池安全、自动驾驶等前沿技术的长期可靠性和故障模式仍在演进中,精准定价困难。

- 标准与法规滞后:针对新能源汽车的保险条款、定损标准、维修规范等尚未完全统一,增加了算法实施的复杂性。

- 隐私与安全担忧:实时采集大量驾驶和车辆数据,引发了用户对数据隐私和网络安全的关切。

汽车保险算法2.0将与汽车智能化、电动化深度协同发展:

- 更个性化的产品:基于精准算法的“一车一价”、“一时一价”将成为常态,甚至出现针对电池寿命、软件功能的专项保险。

- 预防型保险服务:算法不仅能事后理赔,更能通过数据分析预测潜在风险(如电池故障预警),主动提醒用户干预,变“保险”为“保障”。

- 生态融合:保险算法将与车企、充电运营商、维修服务商的数据平台深度融合,构建覆盖车辆全生命周期的风险管理与服务生态。

###

汽车保险算法2.0是保险行业拥抱汽车革命的关键一步。它通过对海量多维数据的智能解析,正重新定义风险与价值的衡量标准。在新能源汽车开发的浪潮中,这一算法体系的成熟与完善,不仅关乎保险产品的公平与效率,更是保障产业健康发展、提升用户安全感的重要基石。从“算过去”到“算现在”乃至“预判未来”,汽车保险正在算法驱动下,驶入一个更加智能、精准的新时代。