随着全球能源转型的加速推进,新能源产业已成为推动经济可持续发展的重要引擎。本文将从产业链结构、发展现状及未来趋势三个方面,对新能源产业进行全面分析。

一、新能源产业链结构分析

新能源产业链可分为上游、中游和下游三个核心环节。

上游环节主要包括原材料供应与设备制造。具体涵盖:

- 光伏领域的多晶硅、硅片生产

- 风电领域的叶片、齿轮箱等关键部件制造

- 锂电池所需的锂、钴、镍等矿产资源开发

- 氢能领域的电解槽、储氢设备制造

中游环节聚焦于能源转换与存储:

- 光伏组件、风力发电机组的生产组装

- 储能电池Pack及BMS系统集成

- 燃料电池电堆制造

- 充电桩等配套设施生产

下游环节涉及能源应用与服务:

- 光伏电站、风电场等新能源发电项目运营

- 新能源汽车整车制造与销售

- 分布式能源系统建设

- 绿电交易与碳资产管理服务

二、新能源产业发展现状

1. 光伏产业

中国已成为全球最大的光伏制造国和应用市场。2022年光伏组件产量超过300GW,占全球总产量的80%以上。技术方面,PERC电池量产效率突破23.5%,N型电池技术加速产业化。但产业链上游多晶硅价格波动较大,对中下游企业造成成本压力。

2. 风电产业

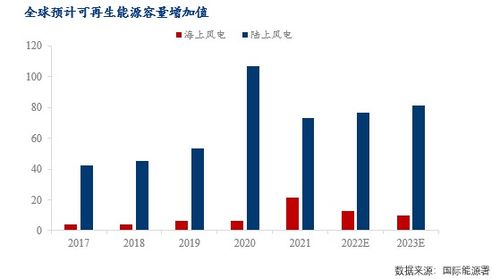

陆上风电技术成熟度较高,海上风电成为新增长点。中国风电装机容量连续13年位居全球第一,2022年新增装机4983万千瓦。大功率风机研发取得突破,10MW以上海上风机开始批量应用。弃风问题在部分地区仍然存在,电网消纳能力需进一步提升。

3. 储能产业

随着新能源装机规模扩大,储能需求快速增长。锂电池储能占主导地位,2022年中国新型储能新增装机规模达7.3GW。抽水蓄能仍是最主要的储能方式,压缩空气、液流电池等新技术逐步商业化。成本下降和安全性提升是当前主要挑战。

4. 氢能产业

绿氢制取成本仍然较高,但碱性电解槽技术已实现国产化突破。加氢站建设加速,2022年全国已建成超过270座。燃料电池汽车在商用车领域率先推广,但基础设施不足制约了规模化发展。

三、面临的挑战与发展趋势

主要挑战:

- 关键技术自主创新能力有待提升

- 产业链供应链稳定性不足

- 电网消纳与调峰能力建设滞后

- 成本竞争力仍需加强

发展趋势:

- 技术创新驱动:钙钛矿光伏、固态电池、高效制氢等前沿技术将实现突破

- 产业融合深化:风光储氢一体化、源网荷储协同发展模式逐步成熟

- 市场化机制完善:绿电交易、碳市场等机制推动新能源价值实现

- 国际化布局加速:中国企业加快海外产能布局,参与全球新能源治理

四、结论

新能源产业正处于快速发展期,产业链不断完善,技术水平持续提升。未来需加强核心技术攻关,优化产业链布局,完善政策支持体系,推动新能源产业高质量发展,为实现碳达峰碳中和目标提供坚实支撑。